回顾2022年冰箱冷柜市场,尽管原材料价格如过山车一般跌宕起伏,企业面临着巨大的成本压力,但面对着国内市场活力逐渐减弱、海外生产能力陆续恢复以及高基数的影响,产销量也随之降低。据产业在线预测,2022年华夏冰箱冷柜的销售量为11065万台,比去年同期下滑了12%。

从长周期来看,疫情前的冰箱冷柜销售始终保持稳定,但在过去的三年里,经历了起伏跌宕。疫情爆发给行业带来了冲击,也为中国冰箱冷柜产业的发展带来了机遇。全球范围内居民储存需求持续增长,而中国完善的产业链也让海外订单大量转移至国内,产量得到爆发性增长。在之后的两年里,销售量稳步增长,但最终也遭遇了巨大的回调。

总体来看,2019新冠病毒疫情之后的三年间,中国冰箱冷柜制造业不屈不挠地实现了逆袭增长,并在2022年同比增长,销售量高于疫情前的水平。

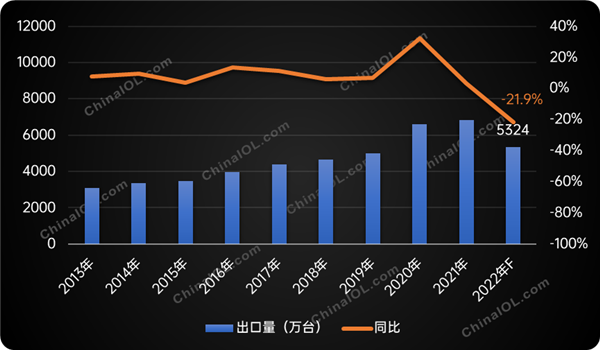

近年来,冰箱冷柜的出口一直处于稳步增长,出口量甚至超过国内销售量,带动着整个行业的发展。然而,欧美地区在疫情冲击下的需求急剧下降,进一步加速了整个产业链的调整。但是,中国冰箱冷柜制造业的企业转型转速较快,迅速将出口方向转移到其他地区。因此,出口市场得以大幅反弹,为整个行业的发展带来新的机遇。“半边天”,这是内销市场对中国冰箱冷柜制造业的称呼,但相比之下,出口市场更为活跃和强劲。特别是在2020年全球爆发新冠疫情后,中国完善的供应链体系和率先复工复产的能力让众多订单转移至中国,这也推动了2020年和2021年的中国冰箱冷柜出口量到历史高峰。但是随着海外产能的恢复和消费需求下降,出口市场便出现了高位回落,预测2022年中国冰箱冷柜出口量将下降21.9%,达到5324万台的水平。

具体来看,2022年出口市场的下滑是由多重因素造成的。随着全球经济的复苏,海外产能将得到提升。同时,疫情的影响也很大程度上推迟了在海外市场的需求释放。再加上国际物流问题、原材料价格上涨等因素,都让2022年中国冰箱冷柜出口面临较大的压力。疫情反复、俄乌冲突、通货膨胀、海运波动、汇率变化、需求放缓等多种因素影响着中国的冰箱冷柜出口市场。在全球环境日益复杂多变的情况下,加上去年的高基数影响,出口市场将面临着更大的挑战。这也使得自2021年下半年开始,中国冰箱冷柜出口一直在逐渐减少。

从出口地区来看,2022年传统出口大国的需求急剧下降,尽管新兴国家和某些地区有所增长,但仍难以抵消整个市场的高位回落。根据行业数据,前11个月出口量排名前十位的国家中,7个位于欧美地区,其中美国、俄罗斯、加拿大的出口量分别下降了9.8%、3%、2.5%,另外四个国家同比下降幅度均超过两位数。但可以关注到的是,2022年区域全面经济伙伴关系协定(RCEP)正式生效,这对中国冰箱冷柜出口有积极的影响。前11个月,中国对其他14个RCEP成员国出口了1077万台冰箱冷柜,同比增长10.8%。这表明中国的供应链体系和冰箱冷柜制造业的发展有望在RCEP协定下继续向好。在2022年,国内面临着疫情反复、就业和收入的压力,这对冰箱冷柜等家电消费的增长造成了很大的影响,消费者信心不足。但是,有多重消费刺激政策的推动,内销市场正在逐步回暖。根据产业在线的预测数据显示,2022年冰箱冷柜的内销量将达到5742万台,同比微降0.5%,与上一年基本持平。

以下是2013年至2022年中国冰箱冷柜内销量的走势图:

随着国内消费政策的刺激,冰箱冷柜市场的增长明显得到了拉动。自5月31日国务院发布了稳定增加家电消费的政策通知以来,家电市场逐渐回暖。进一步地,在6月17日,工业和信息化部等五个部门发布了关于推动轻工业高质量发展的指导意见,强调了绿色智能家电下乡以及以旧换新等行动。随后的7月22日,又发布了有关促进绿色智能家电消费的若干措施。这一系列相关政策的出台,推动了内销市场的好转,自6月份起冰箱冷柜逐渐扭亏为盈,连续5个月实现正增长。

除了这些国家层面的政策支持外,在地方政府的层面上,2022年全国近30个省市纷纷出台了家电刺激消费措施。在企业端,主流家电企业也积极响应政策号召,与电商平台、连锁门店等各个企业渠道联合起来,为消费者提供让利促销等刺激性消费措施。

以下是国内电商平台、实体店等连锁门店推出的促销活动实况图:

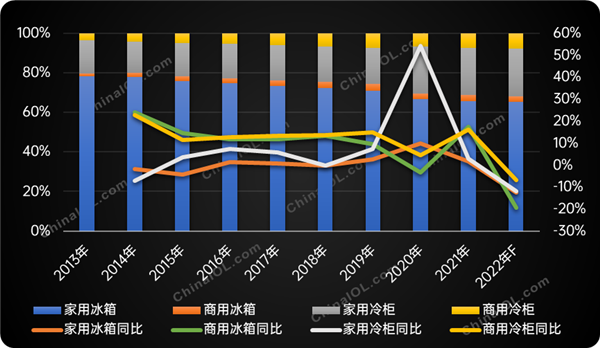

比起冰箱冷柜,中国居民拥有的冰箱数量已经过百,而在全球市场上,欧美等发达国家的冰箱拥有量更高。总体来说,冰箱市场已经比较成熟稳定,增速不如冷柜。然而,冷柜份额已经连续多年增加,所占比例越来越大。但冰箱的在市场中规模依然庞大,预计到2022年,冰箱的市场份额仍占68%,是冷柜的两倍还多。

下图是2013-2022中国冰箱冷柜市场分产品占比及增长变化的具体情况:

家用领域一直是冰箱冷柜销售量的主要场景,长期而言销售量占比超过90%。其中,家用冰箱的占比最高,但增速相对较慢,所占比例在缓慢下降。预计到2022年,家用冰箱、商用冰箱、家用冷柜、商用冷柜的销售量占比分别为65%、3%、24%和8%。在家用领域商用产品的增长性要高于家用冰箱,原因有二:一方面是因为商用冰箱、商用冷柜的销量基数较低;另一方面则因为经济的发展带动了商业活动的增长,餐饮、零售业对制冷设施的需求在不断上升。

然而,到了2022年,家用冰箱和家用冷柜面临整体市场下降的困境,销量同比下滑了12.5%和11.8%;商用冰箱和商用冷柜销量也预计同比下降了17.0%和6.7%。

下面是2013-2022年冰箱冷柜细分产品销量占比及增长变化的详细情况: