规模重回增长

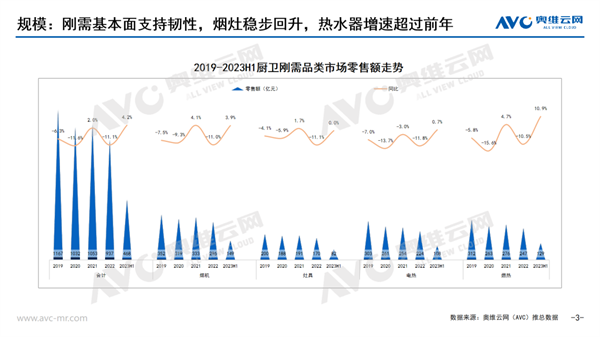

2023年上半年收官,对于厨卫家电刚需品类来说,市场可见其韧性,规模如流水行云般的稳步修复,油烟机、燃气灶、电热、燃热四品类规模同比重回增长。据奥维云网(AVC)推总数据显示,2023年上半年厨卫刚需品类合计零售额为468亿元,同比增长4.2%;烟灶合计231.5亿元,同比增长2.5%,电燃合计236.9亿元,同比增长6.0%;其中油烟机和燃热由于结构升级加快,增速更胜一筹,同比分别增长3.9%和10.9%。

结构升级日进

刚需品类规模扭负为正的原因除了疫情积压的需求释放之外,头部品牌集中度提升,也有效地拉动产业升级。对于成熟品类来说,步入新一轮换新驱动的存量淘汰赛,头部品牌再度成为行业前进的火车头。

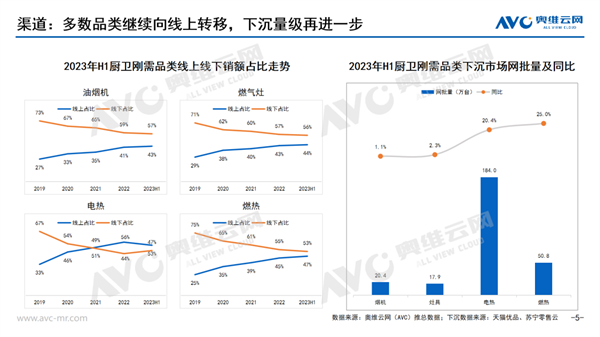

分渠道来看,除了线下流量在稳步复苏外,下沉市场也呈日进之势。从线上线下销额占比情况看,多数品类规模都在持续向线上转移,电热、燃热下沉市场网批量依然呈双位数增长。目前,下沉市场仍是刚需品类的最重要的渠道之一。消费水平正在两级分化,下沉不仅只有低端用户,也有数量可观的高消费人群。从长远看,下沉市场结构的品质化发展还需更进一步。以燃热为例,2023年上半年燃热网批量增长25%,发达地区的下沉品质化升级带动次发达地区,对产业升级形成良好的推动力。

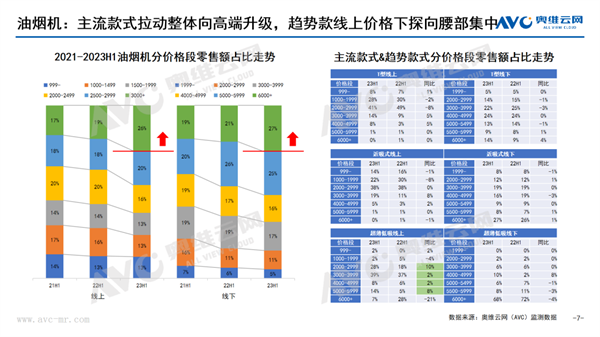

从产品结构看,刚需品类的产业升级各自有不同的助推器。油烟机由主流款式拉动,例如T型向线上3000+和线下5500+价格段迈进;从参数升级看,低噪带来溢价的机会并且仍有渗透空间。

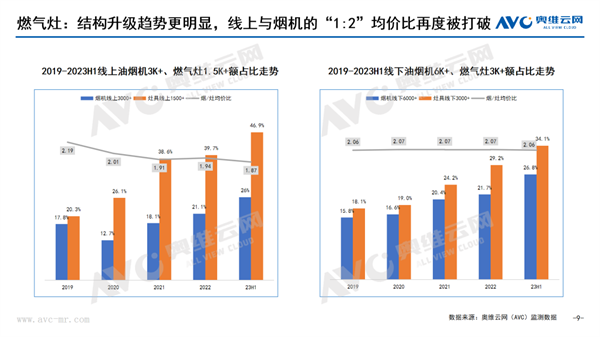

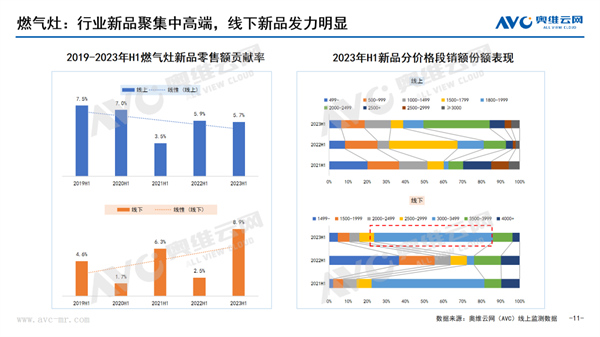

燃气灶的结构升级比油烟机更明显,线上与油烟机的“1:2”均价比再度跌破至1:1.9以下。大火力、高热效率、可调节底盘占比都在快速提升,用户的个性化需求也使得多眼灶的均价飞速上行;行业上新也呈显著的高端化,尤其新品在线下市场发力明显。

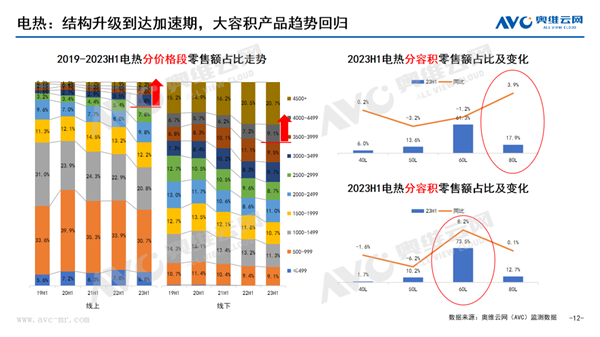

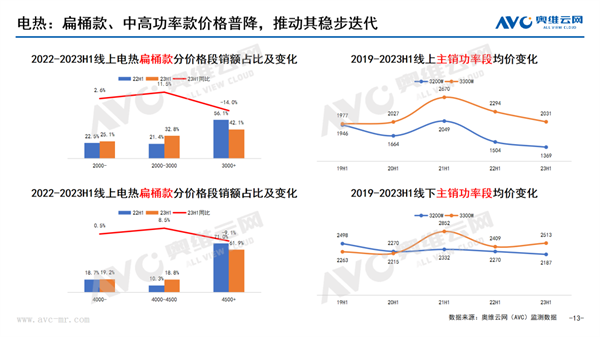

电热从过去五年为周期来看,似乎达到了最快的升级期,大容积趋势回归,线上60L和线下80L对结构形成良好的促进,扁桶款和中高功率(3200W和3300W)虽然价格下探,但短期的以价换量可见成效,款式和功率迭代仍在加速。

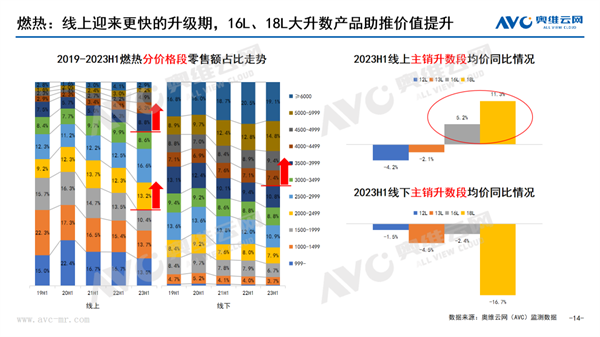

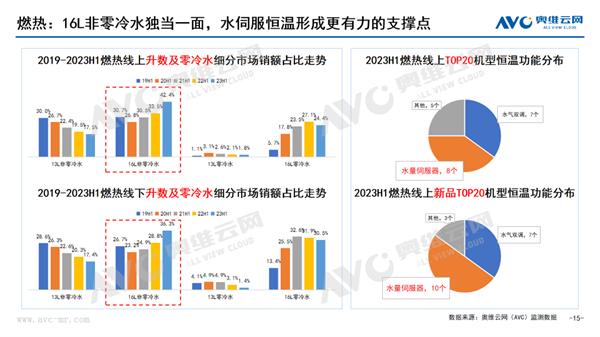

燃热的结构升级点目前最主要的还是小容积到大容积的过渡,以及恒温功能的迭代,以线上热销机型为例来看,水伺服恒温达到了更高的普及度;但零冷水市场则稍显弱势。

四大趋势机会

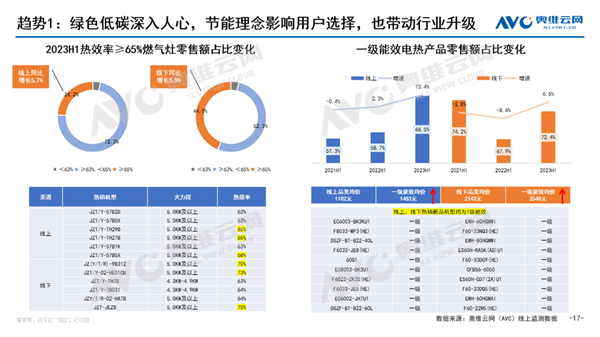

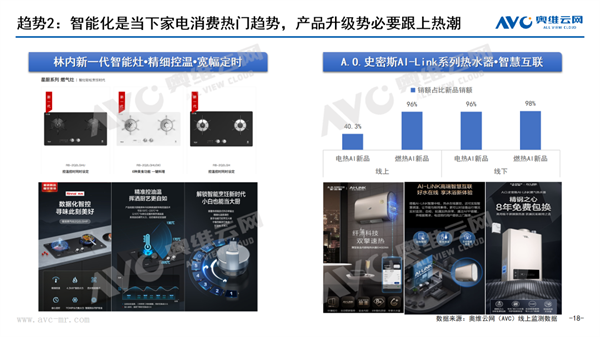

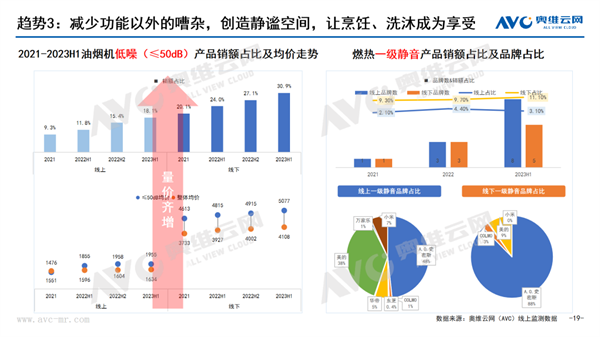

刚需品类的一些新兴趋势也带来行业升级的机会,主要体现为绿色节能、智慧互联、静谧空间与包豪斯美学四大消费热点。燃气灶的热效率和电燃热的一级能效占比均有所增长;智能化新品也表现不凡;燃热一级静音的入局品牌显著增多;刚需品类的外观则走向了“包豪斯风格”,设计回归简约且与技术并重,利落的线条和冷静的色调带来的独特美感,满足了消费者更高的审美追求。

2023全年预测

2023年全年,预计厨卫整体呈现稳中向好的复苏态势,烟灶电燃虽处在存量淘汰赛阶段,增速不及厨卫趋势品类,但结构升级若是日进一寸,行业发展也会呈流水行云之势。据奥维云网(AVC)推总预测数据显示,2023年全年油烟机市场规模313亿元,同比增长5.5%;燃气灶市场规模178亿元,同比增长4.5%;电热市场规模238亿元,同比增长6.6%;燃热市场规模266亿元,同比增长7.7%。