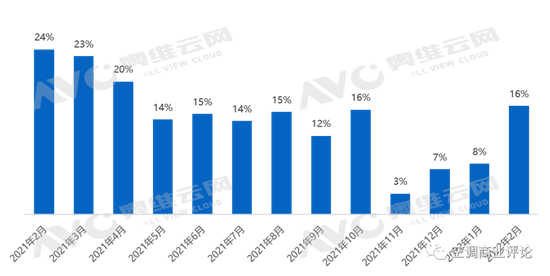

大江大海大市场才能海阔天高,放眼全球才更有想象空间。在全球市场,中国空调企业也在攻城略地势头正猛。数据显示,全球空调产业80%以上是中国制造。中国空调产业在全球市场具有极强的主导地位。但行业的发展不会永远一路高歌,也会有迷茫和困惑期。曾有人说,2017年是中国空调行业10年来发展最好的一年,那么2021年可能是近10年来中国空调行业最具挑战的一年。在2017-2018年国内空调市场高速脉冲式发展后,2019年后国内空调行业遭遇规模增长挑战。一是家用分体机国内市场空间天花板的若隐若现,根据奥维云网的测算,2030年,中国家庭空调存量将达到7.38亿台,以存量7.38亿台作为中长期的稳态存量来测算,则家庭场景下的空调年度内销量稳态为7380万台;据渠道调研,应用在公共场合或小型商用场合的分体机销量与家用销量比约为1:3,据此测算,中国空调内销年销量稳态约为1亿台空调,而这个数据,在2017年行业最好的年份已经摸到行业总规模的天花板,市场增量空间越来越少。另外,从2020年开始,由于新冠疫情以及全球货币大放水引发大宗材料价格快速上涨,空调制造成本快速攀升,但市场零售价提升的传导过程是缓慢的,需要消费者、渠道商有一个接受和消化过程,可以说2021年是空调行业成本高压下的极致演绎,在规模增长和企业盈利能力上双线承压,空调行业进入产业发展的新周期。二、聚焦2022年一季度,开局平稳,但市场变化多空调零售市场经历连续两年的下滑,从业者都在期待市场能够蓄力反弹。而从开年表现来看,似乎并不如意。奥维云网零售监测显示,2022年1-2月家用空调零售线上同比增长11.6%,线下同比下滑13.6%。整体呈现不温不火的状态。一方面全国范围内区域性的疫情反复,造成上游供应链环节部分产品短缺,生产端供给不足。另外一方面整个开工装修节奏同步滞后,家电及安装属性的产品都受到影响。规模端口虽然受到影响,但是整体市场也呈现一些新的变化:1、零售转型行业商业模式发生深刻变化。市场由原来的大批发市场全面转向零售市场,商业模式和价值链急剧变化。2、渠道客户库存蓄水能力大幅下降。根据行业调研,渠道库存目前处于历史相对低位,渠道商不再赌天气搏政策,渠道蓄水能力的下降造成品牌商和制造企业资金压力加大,同时制造企业的库存水位持续走低,周转下降。3、供应链的重要性凸显。疫情的反复,供应链时常断链,当下看产业资源获取能力强、高效率、低成本且稳定的制造优势是构建企业护城河的必备条件。4、回归产品本质。高附加值和用户体验好、口碑好的产品成为市场竞争的第一武器,纯营销渠道或者渠道驱动难以撬动市场。5、渠道布局多样化线上线下融合一体。高周转加高毛利才能攫取营销价值链的最大化,如何确保渠道和零售商家的合理利润空间是摆在空调企业一道难题。6、营销由主动营销转换到互动营销。品牌年轻化、拟人化和拉近与消费者的距离,强化消费者的互动成为营销新方式笔者认为,空调行业已经进入全价值链驱动时代,全价值链驱动考验的是企业的系统能力,从制造端到产品端,从渠道管控到用户交互成一个闭环,只有系统能力具备,才可能在目前竞争激烈的空调市场持续健康发展。三:疫情背景下,线上规模快速崛起,成为零售市场重要稳定器从渠道来看,线上、线下分化明显,线上占比逐年提升。一方面是连续几年的疫情加速影响消费者的购物习惯,以京东为代表的线上平台依托技术、物流和高效率快速切入下沉市场,线上购物已经成为主流;另一方面品牌商也在逐步加大对于线上市场的投入。所以无论是从渠道占比还是增速来看,2020-2021年线上市场依然能够交出亮眼的成绩单。反观线下市场,疫情带来最直接的影响就是出行不便、线下店流量减少的情况下,销售自然受到影响。此外线下市场整个价值链环节多、链条长,环节链路多无疑会增加企业成本。所以近几年从企业的操作思路看,渠道改革势在必行,以头部企业为主在不断尝试新的渠道模式,尤其在前装市场的套系化产品,逐步受到市场青睐。以海尔为例,海尔旗下场景品牌三翼鸟进一步深度绑定居然之家、红星美凯龙渠道,共计划新增触点706家(居然之家346家、红星美凯龙360家)并深度赋能卡萨帝品牌,通过拓展触点网络,升级场景库,打造1+N服务能力等措施,加速三翼鸟场景品牌的发展。资料显示,2021年海尔智家的空枕联动场景就带来8万套的出货,同时赋能雷神者Ⅱ睡眠空调捕获15万用户。

四、成本导向下价格大幅提升,压制了需求释放从产品均价表现来看,空调零售价格在持续上升,最主要的核心因素还是原材料价格的上涨。2020年疫情爆发后,以美国为首的各主要经济体为刺激经济恢复,实行了大规模的货币宽松政策,不断扩张信用,大量的资金流入金融投资市场,上半年先流入流动性强的股票市场,推高股票价格,下半年则开始进入国际大宗商品期货市场,造成国际大宗商品价格一路走高,很多品种创出了近年的新高。而近期俄罗斯和乌克兰发生冲突以来,大宗原材料价格再次上涨,塑料、铜、铁、铝等原材料的价格都在提升。多轮的成本上涨也催生厂家陆续发出涨价函。据了解3月份一大波企业纷纷发布涨价函,整体涨价幅度在5%-15%之间。

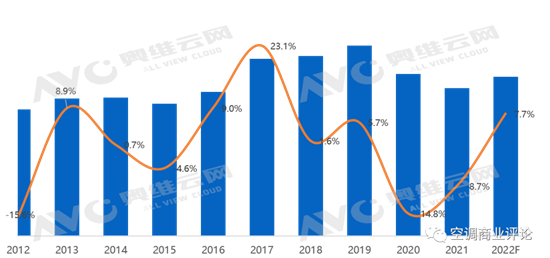

成本导向下家电产品的价格快速上涨,压制了需求释放尤其是低端刚需市场可能直接消灭。从消费端看,整体也是呈现疲软态势。疫情影响下各行业的收入都受到不同程度的影响,居民收入预期下降,国家统计局发布的数据显示,2018年-2020年,居民收入增速连续三年呈下降趋势。从近期的消费信心指数也能看出居民消费意愿不足,连续多月呈现下降趋势。成本端压力高位而消费端需求不足是目前各家电企业面临的挑战。五、周期调整下,规模蓄力反弹,2022年市场仍可期待每一个行业发展都有其周期性,空调行业也是如此。从长周期里来看,空调行业不仅受宏观经济、房地产、相关政策等宏观因素的影响,同时也受渠道、均价、技术、天气等产业因素的影响,所以我们也能明显看到这种周期性的上升期和回落期。奥维云网推总数据显示,2016年至2019年空调市场规模逐年增长。其中2017年增速更是达到23%。而随后的2020年至2021年规模又开始回落。所以当下的空调市场是已经经历连续两年的下滑。整个基数处在相对较低的位置。此外从百户量来看国内市场在2020年也仅有118,距离成熟市场日本的281仍有很大的上升空间。从产业发展逻辑上,空调市场还没有完全饱和,市场只是没有被激活。2022年空调市场有可能在低基数背景下、在供应端和需求端双重推动下、在品牌企业和渠道商联动激活市场的前提下,奥维云网乐观预测2022年空调零售市场规模有望触底回升,年度增长7.7%。

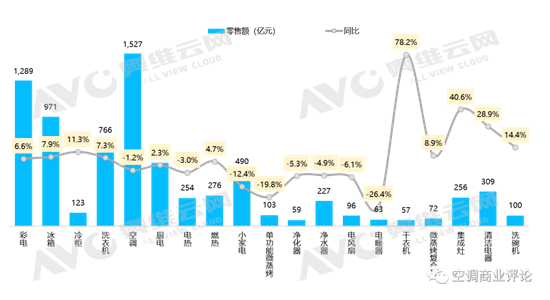

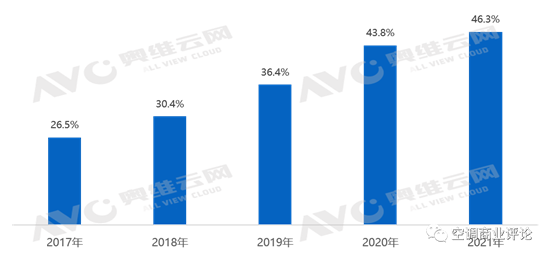

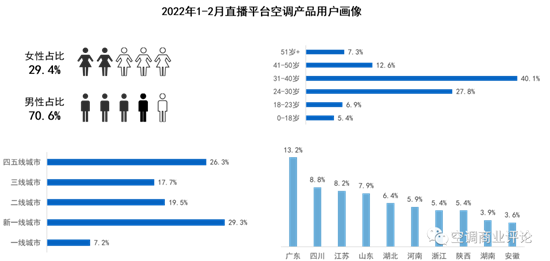

六、产品趋势下新风空调和家中机成为产品新驱动力从产品端来看,当下80/90后作为消费的主力军,对于家电产品需求和70后相比也有着较大差异。智能、健康、舒适体验逐步成为消费者关注的重点。所以我们也能看到近两年企业发布的新品基本围绕用户体验在升级。以新风空调为例,据奥维云网(AVC)线上监测数据,2019年-2021年新风空调的参与品牌数由2019年的4个增加至2021年10个,机型数量从26个在售变为123个在售机型。从规模看新风空调2021年线上销额8.2亿,规模同比上升492.7%。不难看出,在优质细分赛道里找到解决用户痛点的方案,消费者也是愿意买单。此外家庭中央空调近几年市场表现也很火热,从增速看已经连续5年高速增长。奥维云网的数据显示,2021年家中市场已经突破550亿元,成为整个家电市场增长的最大亮点。家庭中央空调是目前企业不断加码的重要市场,美的空调事业部更是将家中作为战略突破的新方向,在技术研发、产品体系、供应链和市场营销全面布局。海尔空调在家中机市场也是连续多年增速领跑行业。分析原因,一是从利润空间上看,相比传统的家用空调,家庭中央空调利润空间相对较高,二是家中机产品门槛相对较高,本身涉及到设计、安装、服务等相关环节;再次市场对于品牌化的认知度较高,所以中小企业很难参与进来。三是从安装属性看,家庭中央空调是基于前装市场,整体设计方案是结合房屋整体户型进行。所以不管是从美观度和空间的利用上,优势都是比较明显。且企业目前的渠道布局也在围绕家装、建材等渠道展开。四是家庭中央空调已经发展了十多年,对于消费者的教育已基本完成,主流消费群体已经完全覆盖。从场景上也从之前的别墅市场扩展到现在的别墅、大平层、大房型、商用写字楼,所以从市场空间上也是值得期待。奥维云网认为,家中市场未来有可能成为规模破千亿级的新品类,值得企业战略投入。七、政策支撑下换新和下沉市场成为新掘金点2020年1月10日,中国家用电器协会正式发布了《家用电器安全使用年限》系列团体标准,规定家用电冰箱和葡萄酒柜、房间空调的安全使用年限为10年。而上一轮家电下乡的许多家电产品已经超过产品安全使用年限。根据家用电器协会推算,仅2020年度,将有1.6亿台家电产品达到安全使用年限。其中,空调超过5200万台。当下更新需求的潜力巨大,所以从政策端口各方也都在积极推进。期间政府对家电行业也保持支持态度,鼓励地方开展绿色智能家电下乡和以旧换新。渠道端看,目前京东、天猫、苏宁等均开启了家电和部分消费电子产品的常态化回收,从流程和体验全方位服务用户,企业端,美的在今年3月推出了系列的换新活动,空调、冰箱、洗衣机电视四类产品不限品牌最高抵扣1000元,同时流程更简单,通过美的到家小程序就可以完成换新过程,大大提升了用户体验。除换新市场的不断掘金,随着乡村物流与网络设施完善、消费能力和观念的转变,尤其是京东、天猫等平台在下沉市场不断发力,不断激活了下沉市场。而以抖音、快手、拼多多为代表的新零售渠道,用户大量在三四线及新一线市场。用户方面以空调为例,抖音平台中男性是购买的主力人群,占比70.6%,而女性仅为29.4%。从年龄分布来看,80、90后年轻用户占绝对优势,其中31-40岁占比为40.1%。这些用户具体到城市级别的分布情况,新一线城市占比最高为29.3%,其次是四五线城市26.3%、二线城市19.5%。从用户画像中不难看出,大家电领域依旧是下沉渠道青年男性偏好度较高,主要原因也是由于较高的经济能力以及对品质生活的追求使得这些高活跃用户更愿意接受和尝试新鲜事物。

据奥维云网(AVC)《大家电直播电商平台分析报告》,2021年抖音大家电冰箱、洗衣机、空调三大品类零售额分别为2.4亿元、3.8亿元、1.3亿元,已达到较为可观的体量,发展势头强劲。奥维云网大家电研究员王蕾认为,由于抖音快手等直播、短视频平台加速商业化变现,直播平台和企业互动加强,品牌企业开始重视直播平台的业务增量以及内容运营对私域流量的导流作用,在业务模式和大家电产品的物流配送安装以及售后服务等商业流程的跑通和逐步完善后,2022年极有可能迎来大家电直播电商发展的元年,品牌企业快速布局正当其时。面对疫情的反复,成本的快速攀升,奥维云网副总裁何金明认为市场还在、需求还在,只是重新分配,企业要到需求和市场浓度最高的地方去寻求增量。空调市场也是一样,当下市场也只是短期遇到挑战,如何破冰前行,奥维云网提出几点建议:一、对市场保持足够信心。目前渠道端由于涨价驱动需求强劲,零售市场的恢复将在本轮疫情稳定后快速释放,市场极有可能重复2020年5月节奏,企业需要未雨绸缪,做好准备。二、合理安全库存是关键。疫情造成物流区域封闭和供应链断档,目前了解到部分企业2月-3月在交货上有很大压力,保持供应链和生产端的稳定,确保合理的安全库存是迎接旺季到来的必要条件,不能因为近期的疫情而生产端急速刹车。三、强化渠道商和品牌良性互动。做好线上渠道和线下渠道的联动,不能因为疫情影响线下营销活动,线下零售受阻而在线上全面进行价格竞争,造成线上线下价格和产品左右手互搏,造成不可逆的影响。我们乐观的认为,本轮疫情稳定后,今年五一后空调市场尤其是线下市场大概率会重复2020年的节奏。四、关注渠道端推动的细分产品趋势。如新风空调、大匹数挂机、客厅空调、单冷工程机、轻中央家装解决方案(家中和分体组合解决方案)等,提前做好产品布局。五、利用好市场启动期和疫情空档期强抓培训。通过线上线下会议的结合,强化企业内部和客户端的产品和营销培训,磨刀不误砍柴工,练好内功,做好准备迎接旺季到来。没有一个冬天不可逾越,没有一个春天不会来临,相信中国空调市场会越来越好。