在品牌高度集中的中国空调市场,“新军”美博空调被看作一匹“黑马”,2023冷年实现了30%的销售增长。但仅有0.8%的市场占有率,也让外界对其战略目标和市场野心颇多非议。在表面波澜不惊的空调红海,这匹“黑马”能狂奔多久,又能掀起多大浪花?

空调黑马野心大

2010年,余方文创立广东美博制冷设备有限公司(如今的美博集团,以下简称美博)。不过,彼时国内空调行业市场格局基本形成,要想在一片红海中找出路并不容易。

进入市场后的余方文还没有足够的资源去实现产品的自主化生产,好在行业内早就过剩的生产资源给美博提供了发展空间。与许多中小品牌和新进入品牌的常规路径一样,美博选择以OEM或ODM等轻资产运营方式切入空调行业。

余方文并非行外人,凭借在创立美博空调之前的一段空调安装和维修经历,他的空调代工领域做得得心应手。短短几年内,美博便积累了一定口碑。

2018年飞利浦空调业务被引进中国市场时,产品便是由美博空调代工。甚至两年后,余方文曾短暂接手飞利浦空调中国运营总部,成为实控人。然而,飞利浦这张牌还没捂热,短短一年又被余方文转给上海飞荔科技,但美博后来仍是飞利浦空调的代工厂之一。

美博空调自2010年成立至今刚13年,相比格力、美的等老牌企业,是名副其实的产业“后浪”。但是作为后入者,美博空调的战略目标和市场野心却不小。

近年来,想从单纯代工走向品牌化的余方文开始建立美博研发、生产基地。从2018年至今,美博先后成立了安徽芜湖基地、佛山顺德基地,以及近日刚刚成立的安徽安庆基地,三个基地的年产能合计将扩大至500万台。

在不久前的安庆基地落成投产仪式上,余方文喊出“力争三年内登陆国内资本市场,力争5年销量达到300万套,让中国品牌走向全球”等豪言壮志。

后入者须承受更大压力

单纯从数据来看,美博空调的成长空间和面临的压力同样巨大。

本报记者在查阅各电商平台的数据时发现,美博空调的用户量和消费数据都很少。

在淘宝美博官方旗舰店里,付款人数最多的产品只有“数百+”。相比之下,而头部品牌旗舰店的畅销机型的付款人数一般都超过“数万”。而在京东平台中,这样的差距更为明显,畅销机型的销售量甚至相差万倍。

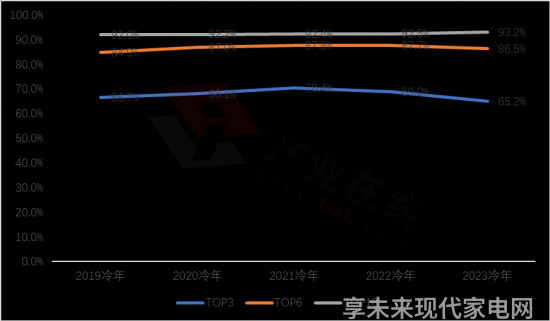

产业在线空调产业分析师张青青对《中国电子报》记者表示,近五年来,我国空调竞争格局基本保持相对稳定,市场处于品牌高度集中的状态。美的、格力、海尔Top3品牌市场份额占比超过65%;Top6品牌市场份额占比达85%。留给其他品牌的空间本就不大。根据产业在线的数据,2023冷年,美博空调的市场占有率仅有0.8%。

2019-2023冷年中国家用空调行业品牌集中度统计对比

(按销售量,%)

梳理近几年的中国空调市场,尽管个中品牌时有沉浮,但在很长一段时间内,以格力、美的、海尔为核心的空调品牌竞争格局非常稳固。奥克斯、TCL、小米等都曾以“黑马”的姿态挑战过上述三家头部品牌,不过相继折戟。其中最典型的当属奥克斯。

奥克斯当年以“互联网直卖空调”为全新品牌定位,凭借电商红利的机遇,坐上了销售量的直升机。甚至一度有人将奥克斯作为格力最大竞争对手进行对比。不过,近两年来,在格力、海尔、美的三大品牌的线上发力下,奥克斯的线上阵营越来越小。在销量方面,根据奥维云网数据,奥克斯在空调线上市场的占有率已经从2021年的7.72%下降至今年的6%以下。

“后入者须具有更大勇气,承受更大压力。”GfK中怡康白电事业部总经理王宏吉在接受《中国电子报》记者采访时分析指出:一方面,如今空调行业的定价权依然在龙头手中掌握,这对尾部品牌和后入者来说是一个不利因素;另一方面,现在的龙头在产业链核心零部件布局方面更全面、更纵深,从全产业链夯实了行业地位和既有格局,新品牌很难在改变格局。

找准定位,才能谋出路

业内人士认为,像美博空调这样的新品牌若想获得更多消费者的关注,关键要找准自己的品牌定位。

从渠道方面来看,美博一方面是选择将一部分精力放在海外市场上。根据美博方面提供的资料,目前,美博已出口82个国家,海外市场占据整体销售额超20%。未来,美博将通过全球布局和市场开拓,力争5年后海外市场销量达到300万套,进入行业前六,在全球150个国家地区实现销售。

家电行业资深观察人士刘步尘在接受《中国电子报》记者采访时指出,在国内市场竞争激烈的情况下,美博将一部分精力转移至海外市场是对的,但海外市场的开发也不容易,甚至更难,预计美博的海外攻略还是以代工出口为主。

家电企业打出海外知名度通常会首选体育营销,而美博方面在接受《中国电子报》时也表示会“坚定国际化的体育营销之路,每年1%销售额作为品牌营销费用。”除了打广告以外,美博曾赞助新西兰国家男篮、塞尔维亚国家男篮等,借助各类运动明星提高国际知名度。

另一方面,美博选择绕开线上,全力发展下沉市场。

美博集团副总经理兼国内营销中心总经理邓华表示,在国内市场方面,美博坚持以渠道发展为主。目前美博在全国设置了25个运营中心,市场下沉到县乡镇,形成每县一个以上的销售网点布局,同时还在提升终端形象店数量,在现有的800多家形象店的基础上,未来将每年新增30%的门店数量。

对此,业内分析人士表示,美博空调发力线下渠道,可以趁个别头部品牌销售渠道动荡期,大力争取部分经销商加盟,以此提升销售终端的出货能力,但空调市场的高速发展期已经错过,未来持续增长难度很大。

此外,业内人士认为,过去数年,中国空调市场在商业模式上出现了大量的变量元素,在社交电商成为主流商业终端的背景下,美博反其道而行,以形象店的模式将触手下探至线下市场,这虽然可以为中小品牌发展带来新思路,但是铺开的线下销路有限,还是难以支撑美博品牌跻身一线。

根据奥维数据,2022年,在中国线下空调市场,TOP3品牌(格力、美的、海尔)的市占率合计高达83.2%,TOP10品牌市占率更是高达92%,剩下的8%被众多小品牌瓜分。

从产品布局来看,张青青指出,中小企业向龙头靠拢难度太大。这不仅需要品牌具备产品生产研发能力、科技创新能力,更要具备一定的市场认可度,但是这些龙头企业更占优势,可能中小企业在细分领域做精做专反而更好出头。

目前来看,这也是美博空调的发展策略——即通过在新赛道发力,打响品牌知名度。例如,美博于2017年推出共享空调,随后又在去年发布了穿戴式空调,这些都为美博争取了曝光度。

不过,从产品定位来看,目前,“低价”仍是美博空调的重要标签,但在低价的背后,也市场暴露出“坏品率高”“售后服务较差”等消费者对美博空调的负面反馈。

在王宏吉看来,空调新军闯红海,首先应考虑的不是要在“大年”有多“疯狂”,而是要考虑要看在行业遭遇“小年”调整时能否活下来。行业中,有曾一度闯出康庄路的奥克斯,也有被淹没于“红海”中志高、春兰空调,但更多的还是像月兔空调这样在行业中摸爬滚打数十年,却一度在生死线徘徊的“小透明”。“中小企业的跃升路之万分艰难,因此企业要抵得住,专注主业,专注做好产品,潜心用好产品来赢得消费者认可。”王宏吉强调。