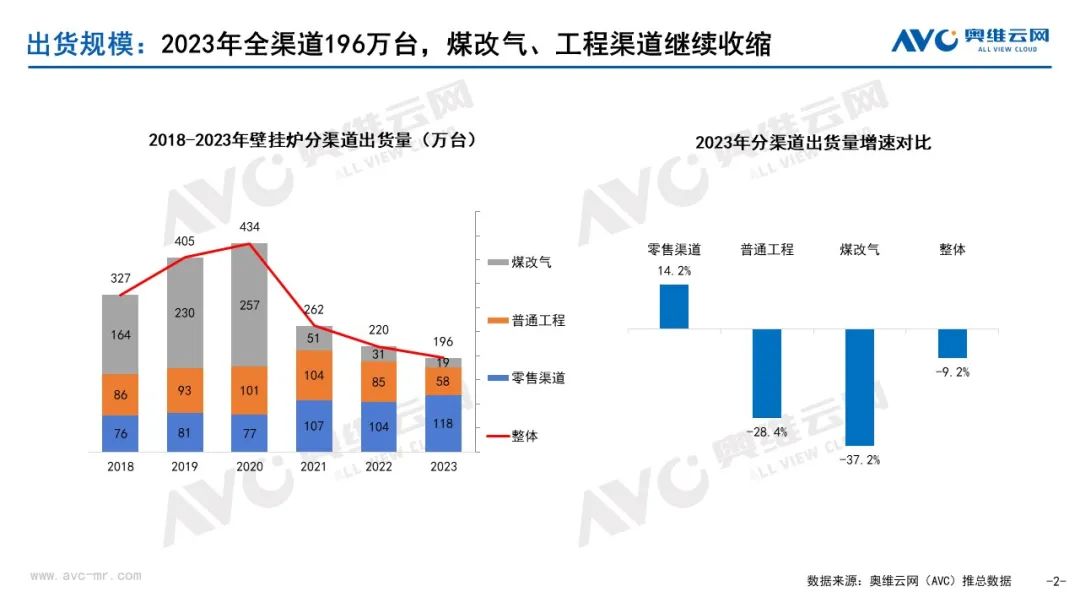

2023年,受房地产市场下行及“煤改气”政策红利消退影响,壁挂炉作为强安装属性产品,行业承压前行,全年出货量小幅下滑,但从细分渠道来看,渠道间差异较大。奥维云网(AVC)推总数据显示,2023年我国壁挂炉全渠道出货量196万台,同比下降9.2%。其中,零售渠道出货量118万台,同比增长14.2%,获得较好回暖;而工程渠道下滑幅度加大,常规工程出货量58万台,同比下降28.4%;煤改气工程出货量19万台,同比下降37.2%,市场探底。

零售渠道回暖明显各品牌开始在零售置换市场布局。目前,零售渠道已成为壁挂炉行业重要的驱动力之一,零售量规模同比成双位数增长;三季度虽然有小幅下滑,仍然能看出一定市场需求韧性。随着各地区存量需求的释放,各壁挂炉品牌在各地开展了频繁的促销活动,赢得较好的市场反馈。

从渠道结构看,品牌更加关注电商平台,同时社交电商和新媒体渠道作用凸显,短视频推动直播渠道崛起,需注重私域流量的裂变增长。奥维云网(AVC)监测数据显示,2023年全年线上零售量13.6万台,同比增长8%;销售额9.5亿元,同比增长6.7%。

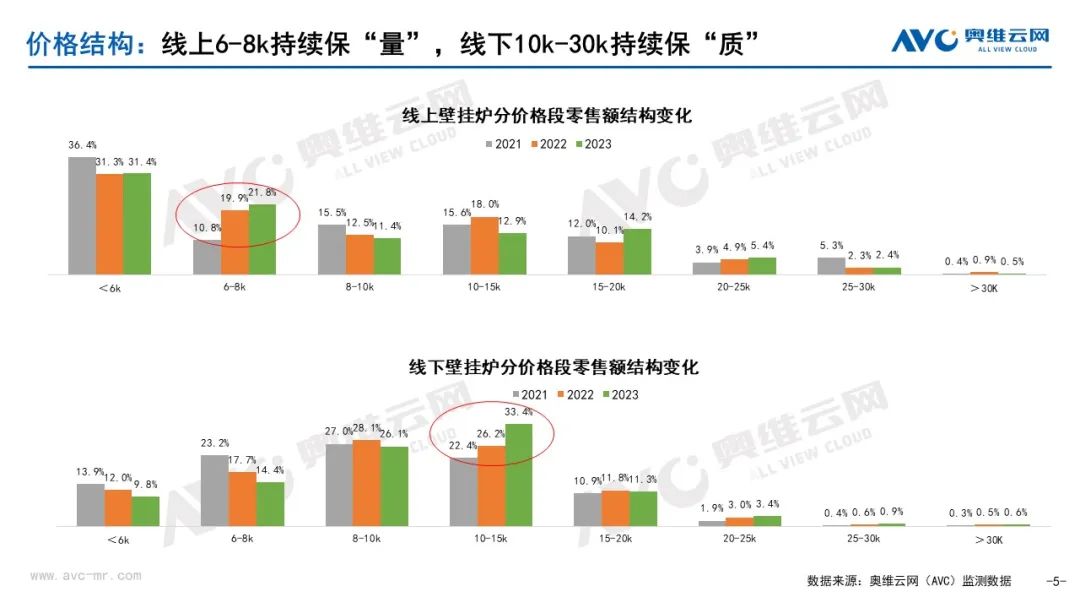

从价格结构来看,壁挂炉品类中高端市场增长明显,整体价格结构不断上行,中高端市场成为行业的重要增长点和竞争点。奥维云网(AVC)监测数据显示,2023年我国壁挂炉线上市场6000+价格段零售额占比为21.8%,同比增长1.9个百分点;线下10000+价格段零售额占比为33.4%,同比增长7.2个百分点。结构向中高端腾挪仍是行业主线。

2023年,冷凝炉实现了逆势增长。现阶段随着国家“双碳”政策的不断深入推进及落地实施,煤改气市场虽然在收紧,但也促使冷凝炉成为“双碳”和后“煤改气”置换市场的主要产品。此外,在消费升级的大背景下,更追求品质和节能需求的消费群体崛起,对冷凝炉的规模增长发挥了推进作用。

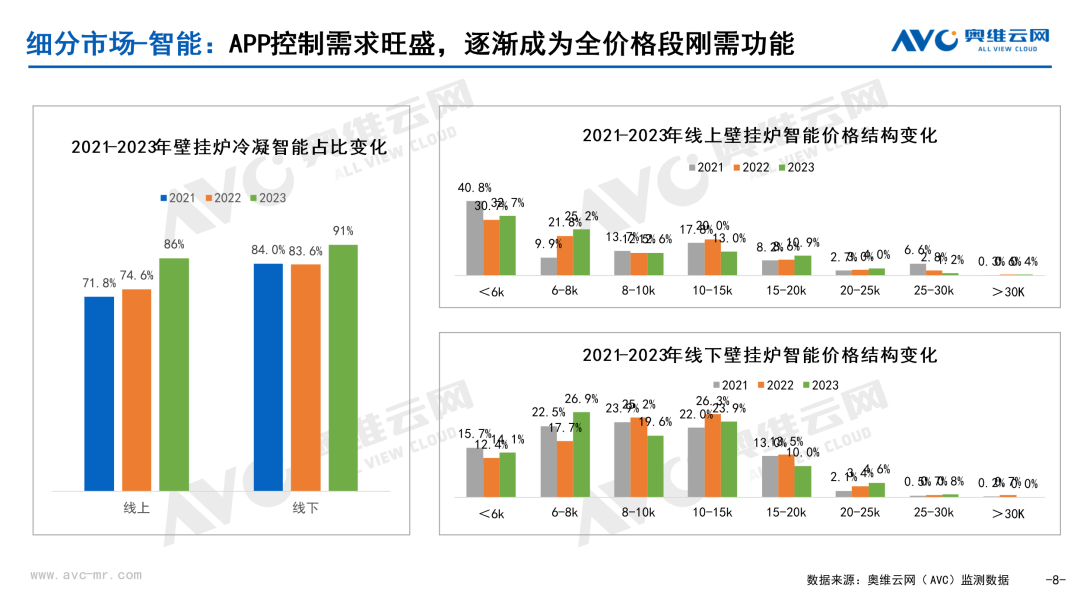

智能化仍是趋势,随着物联网和人工智能技术的不断发展,壁挂炉行业将越来越智能化。例如,通过智能控制系统,消费者可以远程控制壁挂炉的开关、温度调节等,提高使用的便捷性和舒适性。此外,壁挂炉还可以与智能家居系统相连,实现与其他智能设备的互联互通,提升整体家居的智能化水平。

行业变革之下,品牌的集中度也明显提升,尤其线上市场,奥维云网(AVC)监测数据显示,2023年线上TOP10品牌零售额占比达到89.5%,同比提升6.2个百分点。2023年线下TOP10品牌零售额占比达到88.9%,同比提升2.1个百分点。戳→奥维数据罗盘

在行业竞争格局不断改变的形式下,未来中国壁挂炉市场将逐渐向“零售为主、工程为辅”“拓增量挖存量、向置换转变”的格局发展。产品品质、渠道建设、售后服务等的全方位竞争力将决定企业未来市场地位。