2024年集成灶市场会比2023年好吗?

这是潮流家电网2023年年末调研过程中和企业以及零售商交流最多的一个话题,得到的答案偏负面,观点大致可以概括为,以2023年三季度、四季度市场为参考,2024年的市场走势大致就是如此。

假如我们把2022年看成集成灶黄金时代的末期,那么毫无疑问,2023年就是集成灶行业的换挡期,也是集成灶行业发展这么多年以来首次出现大幅下滑。

用业内人士偏悲观的话说就是,不管是电商渠道,还是线下渠道,2023年都出现了回落,某些渠道下滑幅度甚至超过了50%,这也导致了包括头部企业在内的大部分集成灶企业都出现了下滑。

用《繁花》中的台词来形容就是:纽约帝国大厦晓得吧?从底下跑到屋顶,要一个钟头,从屋顶跳下来,只要八点八秒。

从数据上来看,奥维云网(AVC)推总数据显示,2023年集成灶市场累计零售额为249亿元,同比下滑4.0%;累计零售量为278万台,同比下滑4.2%,量额齐跌。按季度来看,2023年前三季度零售额同比分别为0.5%、-1.3%、-7.6%;零售量同比分别为0.1%、-2.1%、-4.7%。

当然,现实的结果肯定比数据更残酷。

其实,从2023年大部分集成灶企业的动作可见一斑,那就是品类的多元化,前几年集成灶企业的品类多元化基本上围绕热水器、等产品展开的,这些产品和集成灶形成了互补,但是2022年年底开始,越来越多的集成灶开始将品类多元化瞄准了分体式厨电、集成烹饪中心,而他们和集成灶基本上是竞争的关系。

从某种意义上来说,这预示着分体式厨电和集成灶主流之争画上了句号,未来将大概率走向融合发展的时代,这也给集成灶的发展增加了变数。

问题一:集成灶行业是否就此走向没落?

在调研的过程中,有一位业内朋友提出了一个问题,集成灶的竞争对手是谁?

如今看来,对于集成灶企业来说,这个问题的“答案”基本上决定了这个企业未来的发展路线。

我们把视线转回到2023年,大家都说2023年集成灶行业出现了下滑,那这个幅度到底有多大呢?

结合火星人、浙江美大、亿田智能、帅丰电器四家上市企业2023年前三季度业绩综合来看:

第一、2023年集成灶行业真正的下滑幅度超出了大部分人的预期;第二、2023年集成灶大盘的下滑不仅是行业的下滑,还有包括头部企业在内的几乎是全产业链的下滑。

这和前几年分体式厨电行业的发展走势形成了鲜明的对比,我们以2020年、2021年、2022年为例,虽然分体式厨电大盘也是下滑的,但是头部企业老板电器、方太则是逆势增长的。

这种鲜明的对比说明了什么?潮流家电网认为,集成灶行业的机会将越来越小。换句话说,2023年集成灶行业拉开了洗牌的序幕,长远来看,头部品牌集中度将稳步提升。

从消费市场来看,刘润在“进化的力量”年度演讲中认为,中国的消费市场,一边,是越降价越增长的消费降级;另一边,是越涨价越好卖的消费升级。

这也是2023年集成灶均价普遍下行,以及爆发价格战的内核。没办法,集成灶门槛太高了。我们举个例子,一般烟灶消三件套的价格普遍在5000元左右,而一款蒸烤款集成灶普遍接近万元甚至更高,所以问题来了,在经济不景气的环境下,有多少消费者会多花5000元买一个不太常用的“蒸烤”功能。更不用说,不到500元的微波炉、台式烤箱、电磁炉随处可见。

所以,回头再看,集成灶的竞争对手是谁?对于消费者来说,集成灶不过是烹饪工具,所有可以烹饪的工具都是集成灶的竞争对手,这也就意味着可替代性很大。

从房地产市场来看,疫情三年是房地产市场的低谷期,我们来看一组数据,2022年房地产销售规模为13.58亿平方米,同比下降24.3%,2023年1-10月份,商品房销售面积92579万平方米,同比下降7.8%。众所周知,集成灶非常依赖新房用户,房地产市场的低迷意味着集成灶新装需求的萎缩。

最关键的一点是,当下厨电行业进入了存量周期,主要需求将来自于换新,换新市场目前主要有三种方式,一是单个产品的换新,比如换个油烟机或者燃气灶;二是局部的升级换新;三是厨房整体换新。这三个场景中因为集成灶的安装方式,只有第三种场景较为合适,而其竞争对手除了分体式套系产品外,还有集成烹饪中心。显而易见,以旧换新场景中,集成灶优势并不明显。

也正因为如此,我们看到,亿田、帅丰等头部集成灶企业将品类多元化瞄准了集成烹饪中心,按照这样的趋势来看,2024将是大量集成灶企业迈向分体式厨电(油烟机、燃气灶)的一年。这是否说明从2023年开始只靠集成灶已经很难支撑一个企业的持续增长了?同时,也产生了一些新的问题,对于腰部和头部集成灶企业来说,集成灶和分体式厨电如何共存?是交由原来的零售商操作?还是重新招商?

当然,这并不意味着集成灶时代的结束。

大部分观点认为,集成灶走向没落言之过早,集成灶产品的优势仍旧很明显,300亿左右的市场规模还在。只能说,集成灶野蛮生长的时代已经过去了,未来的竞争是产品的竞争,更是品牌的竞争。也有观点认为,就当下房地产市场走势来看,依赖新装需求的集成灶未来3-5年将是逐渐往下的趋势。

问题二:集成灶产品创新走向何方?

从产品上说,假如以2015年为起点,过去8年,集成灶产品迎来了快速的升级和迭代,集成的功能从碗篮、消毒柜到单蒸、蒸烤一体(蒸烤炸消一体)、蒸烤独立,再到以火星人、亿田为代表的集成更多小家电功能的概念性产品。

从时间周期上来看,随着产品功能的迭代和升级,集成灶行业迎来了快速增长期。

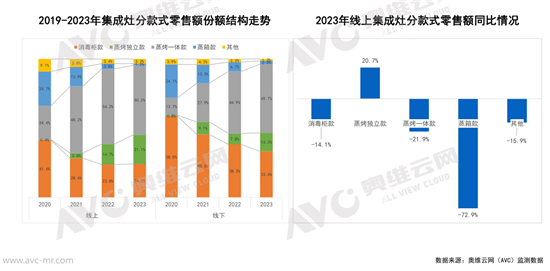

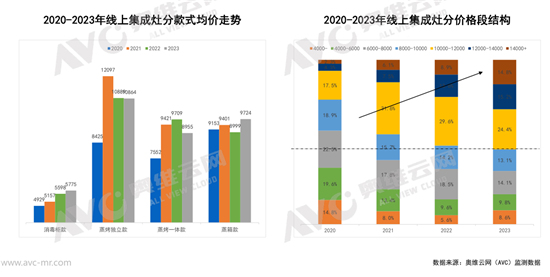

但是进入2022年以来,“集成灶的形态基本固定,大的创新已经很难。”这也是当下大部分业内人士对集成灶创新的大致判断,更多的创新在于微观层面。表现在价格方面就是“K型”趋势明显。

整体来看,潮流家电网认为,2023年集成灶产品的创新主要集中在以下几个方面:

第一、行业开始告别黑色和不锈钢色,并从颜值入手,开始将“色彩”用在集成灶上,比如美的在2023年年初推出的缤色系列集成套系产品。不过整体来说,2023年集成灶行业最为流行的颜色还是白色,比如华帝推出的净白系列集成灶、火星人推出的“烟杏白”集成灶以及奥田、凯度、浙派等品牌推出的白色款集成灶。除此之外,更多的设计预言被用在集成灶上,比如金帝推出的星河天幕系列,借鉴了电视机超薄理念以及电动汽车引擎盖、大屏、氛围灯等设计元素。

第二、空间越来越大。主要表现为集成灶下柜集成空间,从过往几年整体趋势来看,空间正在逐年变大。但是和前几年不同的是,以火星人、亿田、美的、板川等为代表的集成灶企业开始从集成灶内部结构入手将风轮卧置(制造平台开始出现新方案),大大提升了腔体容积,蒸烤款集成灶中的蒸烤容积提升到了80L以上,而板川在2024年年初推出的大空间集成灶容积达到了180L以上。

第三、更加疯狂地卷参数和性能。这波趋势是从老板电器进入集成灶行业开始的,2023年相比前一年有过之而无不及,风量20m³/min以上、风压1000pa以上、火力5.0以上的新品比比皆是。此外,越来越多的集成灶企业开始卷“静音”,比如美大和美的,后者在2023年年初推出的新品集成灶噪音低至47db。除此之外,越来越多分体式厨电领域的技术被用在集成灶产品上,比如清洗技术,除了用于清洗风机和叶轮之外,还能清洗蒸烤箱腔体。

除了以上几个方向之外,微观之处的创新还有很多,比如火星人发布的概念机蒸烤料理集成灶NEXT系列,给出了集成灶集成“小家电功能”的解决方案;再比如,板川推出的基于“电能明火燃烧技术”为核心技术的纯电集成灶,让产品极具差异化;还有森歌推出的Z60智能水洗集成灶,不仅功能全面,在蒸烤箱清洗方面给出了全新的解决方案……

“进入存量市场之后,新装需求越来越少,以旧换新势必将成为主导,对于集成灶企业来说,产品创新的方向既要满足新装需求,还要能够满足换装市场需求。”业内人士认为。

正是如此,板川在204年年初的新品发布会上推出了近排式集成烹饪中心。

而集成烹饪中心正是2023年集成灶行业多元化的核心品类之一,另一个则是不锈钢橱柜。

嵊州市厨具行业协会秘书长张晓钟告诉潮流家电网,集成智能将是未来集成灶主要的发展方向,特别是进入存量市场之后,如何发挥集成灶的优势,规避其劣势至关重要,不排除将有突破性设计的产品问世。

从当下嵊州集成灶产业的动作来看,集成灶正在从“单品”走向“解决方案”。2023年年中,嵊州发布的《嵊州集成智能厨房产业发展规划(2023-2025)》就明确指出,向中国集成智能厨房产业转型升级,其核心载体是不锈钢橱柜。据了解,目前包括森歌、亿田、帅丰、美多、厨厨味睐、威卡仕等近20家嵊州企业参与了这一产品的研发、制造以及市场推广,产业集群优势初现。为此,嵊州市人民政府与中国五金制品协会达成了共建“中国集成智能厨房产业基地”的合作意向。

问题三:存量市场下,集成灶如何实现渠道多元化?

“招商不行、零售下滑”。这是2023年大部分集成灶品牌的现状。

简而言之:招商不好整,门店存活率下降,经销商门店没信心,似乎都在观望。当然,也有部分“跨界”的集成灶品牌表现不错,比如老板电器、美的等。

假如拉长周期来看,线下渠道方面,起家于三四级市场的集成灶在渠道方面最大的一个特征就是一边向上突围(一二级市场),一边向下延伸(下沉渠道)。

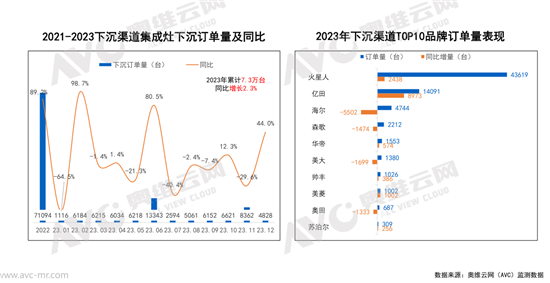

虽然近年来,下沉渠道的消费需求不断被挖掘,呈现出旺盛的消费力,但是,进入到2023年,下沉市场的增长逐渐回归理性,据奥维云网(AVC)下沉渠道监测数据显示,2023年集成灶销额规模分别为5.5亿元,同比下滑了0.6%。即便如此,下沉渠道作为家电行业唯一的“蓝海”,市场依旧充满了机会。

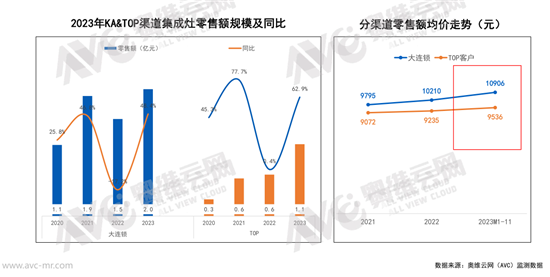

而在一二级市场拓展方面,主要是头部品牌在行动,进入的渠道主要是KA和TOP渠道,但更多的是一种尝试和储备。从奥维云网(AVC)监测数据来看,2023年KA渠道集成灶累计零售额2.0亿元,同比增长48.4%;TOP客户渠道累计零售额1.1亿元,同比增长62.9%,规模增长迅速。此外,奥维云网(AVC)监测数据还显示,2023年前三季度,KA渠道在售品牌数量53个,相较于2022年全年增长11个;TOP渠道在售品牌数量为68个,相较于2022年全年增加11个。

这些变化背后,一方面是因为集成灶的属性正在从建材属性转向家电属性,这直接带动了渠道、营销方式等的变革;另一方面则是因为存量市场下消费需求已经发生了变化——从新装变成了换新(当下换新主要集中在一二级市场)。

这也是为何部分集成灶企业在产品、渠道、营销方式等方面展开布局的底层逻辑。正如一位业内人士所言,“我们正在从产品方面进行创新,研发制造出既符合新装市场又满足换新需求的产品。”

其实,潜在的集成灶换新需求同样存在,假如以2016年集成灶市场爆发为时间起点,已经过去了7年,但实际上集成灶早在此之前已经陆续销售,这也就意味着再过3-4年,集成灶品类本身也将迎来换新周期。

不过,对于大部分集成灶企业来说,最为核心的还是专卖店渠道,所以,招商依然是重中之重。业内人士普遍认为,只有真正掌握在企业自己手里的渠道才是最为重要和安全的。

线上渠道方面,虽然近些年在传统电商方面,集成灶增速明显放缓,但是随着抖音等社交电商的崛起,也带动了集成灶品类的崛起。

据奥维云网(AVC)监测数据显示,2023年抖音电商集成灶零售额为2.7亿元,同比增长106.9%。社交平台作为消费者信息来源的重要途径,一方面可以进行产品销售转化,另一方面则可以进行声量传播,所以一般采用的是官方账号+达人推荐+官方旗舰店+电商坑位等组合方式,提高品牌的销量与声量。

所以,整体来看,对于大部分集成灶企业来说,专卖店渠道和下沉渠道是增量渠道,KA、TOP渠道则为储备和突破渠道,而社交电商就是传播声量、引流的渠道,同时也是唯一可能出现高增长的渠道。

写在最后

2023年12月份,集成灶头部5家企业火星人、美大、亿田、帅丰、森歌在嵊州召开了首次集成灶行业主要品牌企业联系会议。

从会议的主要内容来看:第一、5家头部企业将在2024年加大对品牌以及集成灶产品的广告投放力度,进一步提升公众对集成灶产品以及品牌的认知度;第二、维护集成灶价格体系,避免通过价格刺激来扰乱市场。

对于2024年集成灶市场来说,这算是利好信息。

撇开这个信息再看2023年集成灶市场,确实出现了明显的下滑趋势,虽然造成市场下滑的因素很多,但是2023年到底是下滑的开始?还是短暂的供需问题?

在潮流家电网走访和调研过程中发现,争议和分歧很大。

但是,不管前景如何,我们必须清晰地认识到,集成灶高增长时代短时间内已经一去不复返了,当下已经进入了淘汰赛阶段(行业洗牌)。参考分体式厨电企业的发展走势来看,头部品牌将迎来品牌集中度红利期,而长尾品牌将逐渐出清。

而摆在腰部以及头部集成灶企业来说,或许从2024年开始将面临两个新问题:第一、如何进一步提升集成厨电的销售额?第二、引入分体式厨电之后,分体式厨电和集成厨电如何操作?