以年度为单位,各个单品以及各类品需厨电整体的市场零售额,均呈现出了“V”型反弹的走势,但是,就总体而言,依旧没有达到预期。地产末路,品需厨电从“救世主”变成“新门槛”当下,厨电市场从增量时代进入存量时代已经是不争的事实。特别是近三年,对于厨电全行业来说,在研发端具体发展方向不明确,在反馈端市场增速不明显,几乎所有品牌都在观望,寻找自己所擅长的厨电领域以外的机会。而其中,集成灶和洗碗机的表现最为抢眼,也因此被寄予厚望。但是,实际上这两者均不是所谓的新品类,特别是洗碗机,在上个世纪的1989年,“万家乐”旗下的“粤海”牌洗碗机投产,至今已经有了30多年的历史。经过长期的发展,到2015年年销量也仅360万台,直到2021年才算是踏入了百亿市场“俱乐部”。但是在2022年,洗碗机增速又逐渐放缓,形成了“V”型托底走势。而洗碗机以外的消毒柜、嵌入式和净水机的零售额则直接下滑,直到今年上半年零售额增速才重新扭正!在渠道方面,品需厨电完全符合线下拥有更多高端家电和品质家电需求的“刻板印象”——2023年上半年,线下洗碗机零售额占比达到58.5%,相较于22年全年数据提升了5.5%,高于2020-2022年各年;嵌入式线下零售额占比68.7%,高于22年全年的66.4%,但相较于2019年的76.9%还是有一定差距。终端零售方面,洗碗机和嵌入式线下市场在2023年上半年,均出现了明显的回升,线验对于改善类厨电需求和品质厨房生活需求的说服力,还是要远远高于线上的,线上市场规模同比基本只保持在“止跌”的状态。

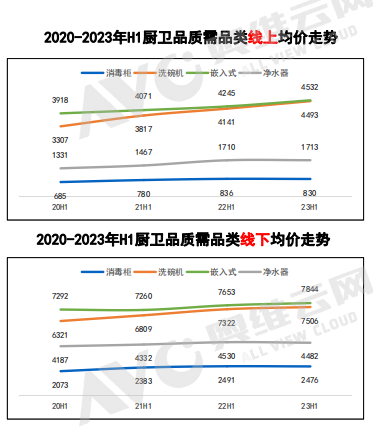

另一方面值得注意的是,品需家电已经出现了明显的产品结构升级。相较于往年,2023年上半年品需厨电线上均价几乎都处于上升态势,特别是洗碗机品类,均价4532元,相较于2020年上半年的3918元,上升了约15.7%;净水机相较于2020年上半年,今年1713元的均价则上升了约28.7%。线下市场品需厨电均价的基数相对比要高出不少,因此上升幅度不如线上市场,但上升价格却也超过了线上市场。特别突出的就是洗碗机品类,今年线下均价7506元,相较于2020年上半年均价上升了约18.74%。

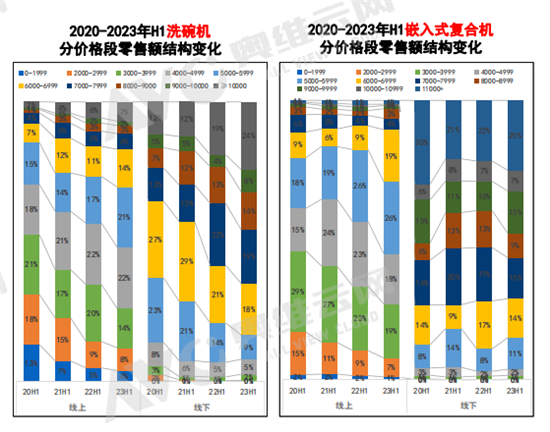

具体看到洗碗机和嵌入式的分价格段零售额占比,可以明显看到低端价格段的萎缩和中端、高端价格段的增长,特别是线下市场,洗碗机万元以上价格段占比已经达到了24%,嵌入式复合机11000元价格段占比达到了25%,均为占比最高的价格段。很明显,无论是线下渠道的大发力,还是消费者对于高端机型的青睐,在一定程度上都是在暗中提升行业门槛。线下渠道完全依赖于企业的终端门店,数量越多则意味着触达的消费者越多,在线下品需市场机会越大;而高端机型则对于企业的研发和生产提出了更多的要求,比如洗碗机从洗碗-洗净-消毒-存放在功能上不断的拓展等等,这背后则更需要强有力的技术支撑。创造需求,市场倒逼品需厨电升级战略驶出厨房!相较于传统厨电20年甚至30年旷日持久的行业红利,为什么以洗碗机为代表的品需厨电红利期如此短暂,从2015年的高速增长开始,仅仅几年就到了提升行业门槛的阶段呢?这则是因为品需家电只赶上了地产红利的末班车!在过去的很多年,厨电的安装属性决定了它一定是作为房地产的下游相关行业,以烟灶消为代表的刚需型厨电撑起了厨电的基本盘。但是,截至2019年,我国城镇家庭每百户烟机保有量已达81.65台,农村烟机保有量28.98台。如果继续以烟灶作为主力,那么厨电的基本盘必然节节下滑。而这时以洗碗机为代表的品需厨电,被厨电行业大力推广,以期作为全新的增长点,构建出全新的第二增长曲线。但是与国外洗碗机品类的命运不同,中国洗碗机的推广与兴起完全是在地产红利的末端,这也就造成了:即使经过多年的推广,并且洗碗机市场连年保持增长,国内洗碗机的家庭渗透率依旧只有3%,相比于国外的70%,依旧有着巨大的增长空间。在地产失效的前提下,以洗碗机为代表的品需厨电各显神通,甚至已经逐渐走出厨房的限定。首先,母婴需求成为品需厨电的重要赛道。在生育率下降、新生儿弥足珍贵的当下,洗碗机和消毒柜中部分品牌推出了母婴类产品,甚至有提出“母婴级家电认证”的全新概念。特别是洗碗机,西门子、方太、老板、华帝等头部品牌几乎机均搭载消毒功能,并且针对儿童玩具进行分类,可以根据儿童用品材质提供不同的消毒服务,极大程度上提升了自身在母婴赛道的优势。此外,大部分产品也针对颜值、安全、专属空间和模式等,进行了不同程度的优化。

AWE2023老板电器的大厨展馆

其次,品需产品在外观上正在逐渐突破厨房的桎梏。在几年前老板电器的一款侧吸油烟机因为纯白色+圆形进烟口带来的全新视觉体验,成为风靡至今的网红吸油烟机。而现在,品需厨电的配色则已经用上了短视频中风靡的“多巴胺穿搭”配色,比如老板电器旗下高端子品牌大厨的珐琅蒸烤炸一体机,色彩上目前拥有柠檬青、树莓红、海盐蓝、樱花粉等多巴胺配色,在AWE2023中,整面展示墙排放了大量不同型号和颜色,带来了一如安迪沃霍尔的艺术冲击感。当然,最重要的还有宣传战略上的走出厨房。以前的厨房营销战略是去往家电卖场、建材市场,走向目标用户集聚的场域,而在2023年上半年,老板电器提出:相较于传统家电的营销打法,决定直面C端用户。正如上文所提过的,目前厨电行业增长动力很大一部分来自品需品类,但现阶段其规模、体量、渗透率等,还不足以拉动整体大盘。因此老板电器除了产品侧和渠道侧的发力,也聘请了代言人王一博,以此为全新的触点,配合无忧厨改帮助就厨房改造,大胆进行人群的破圈,颠覆部分品需厨电比如洗碗机的前装属性。2023年上半年,品需厨电复苏明显,但是增长依旧不容乐观,线下均价相对的高增长和整体需求高端化的趋势,对于部分企业而言是全新的挑战,甚至可以说是对品牌数量还在增长的品类市场的一次初筛。但是另一方面,品需厨电背后的企业们纷纷主动出击,特别是国内品牌们,试图跳脱出房地产红利,在渗透率3%的前提下积极进取,努力做大整个大盘的动作,又让市场似乎又充满希望。对此,奥维云网(AVC)的推总预测数据显示,2023年全年洗碗机市场规模113亿元,同比增长10.5%;消毒柜市场规模30亿元,同比下降4.5%;嵌入式市场规模77亿元,同比增长8.3%。