国家统计局最新公布的数据显示,2019年中国城镇市场洗衣机的百户拥有量已高达99.2台,农村市场的百户拥有量为91.6台,洗衣机的普及性需求已得到满足,市场步入以更新换代需求为主导的时代。2020年,年初爆发的新型冠状病毒肺炎疫情迅速波及全国各地与境外地区,彻底打乱了中国洗衣机市场的销售节奏,整体市场增速步入下滑通道。

奥维云网(AVC)推总数据显示,2020年中国洗衣机市场零售额为714亿元,同比下降6.2%;零售量为3690万台,同比下降3.6%。其中,线上市场率先回暖,中国洗衣机线上市场零售量为2384万台,同比增长14.6%,零售额为345亿元,同比增长16.2%;线下市场深陷销售惨淡的泥沼,零售量为1305万台,同比下降25.3%,零售额为369亿元,同比下降20.5%。在渠道、价格及产品等方面,2020年中国洗衣机市场呈现出新的特点。

洗衣机市场价值战打响 height=412 style=border: 0px; />

洗衣机市场价值战打响 height=412 style=border: 0px; />

2020年,中国社会消费品零售总额累计同比下滑3.9%,消费者消费态度谨慎,抗风险意识提升。与此同时,2020年线上市场实物商品零售总额累计增长14.8%,关系到消费者生活的吃、穿、用等方面的线上市场均实现了零售额同比累计增长。两组数据的对比,表明消费正在全面向线上市场迁移。

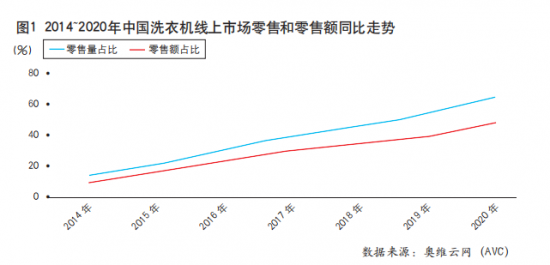

事实上,中国洗衣机市场此前就呈现出消费由线下向线上转移的趋势,只是2020年这一转移的速度进一步加快。奥维云网(AVC)推总数据显示,2020年中国洗衣机线上市场零售量占比为64.6%,零售额占比为48.3%(见图1)。在线下市场成本水涨船高、单店效率不断下滑的当下,线上市场已经成为企业利润的主要增长点,品牌商对线上渠道的重视度越来越高。

洗衣机市场价值战打响 height=265 style=border: 0px; />

洗衣机市场价值战打响 height=265 style=border: 0px; />

从价格战到价值战,摆脱以价换量的桎梏

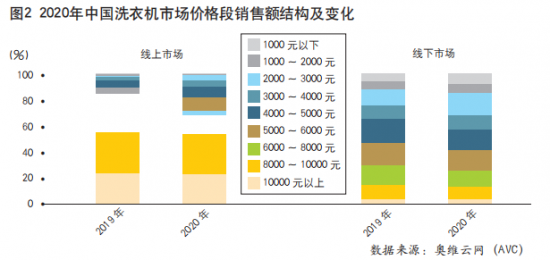

2020年,虽然中国洗衣机市场需求不旺,但并未出现激烈的价格战,无论线上市场还是线下市场,中高端产品占比均明显提升。奥维云网(AVC)监测数据显示,2020年,中国洗衣机线上市场4000元以上产品的零售额占比提升7.0%,线下市场6000元以上产品的零售额占比提升6.9%(见图2)。中国洗衣机市场正由价格战转向价值战。细数2020年中高端洗衣机市场的发展,主要由3个因素推动。

洗衣机市场价值战打响 height=260 style=border: 0px; />

洗衣机市场价值战打响 height=260 style=border: 0px; />

二是围绕大容量+洗烘一体机,产品升级迭代的趋势明显。奥维云网(AVC)监测数据显示,2020年,10kg洗烘一体机线上市场零售额占比达到27.2%,同比增长7.8%;10kg洗烘一体机线下市场零售额占比达到37.7%,同比增长8.4%。洗衣机向大容量和洗烘一体机切换,也促使市场整体均价水平向上提升。

三是品牌商对中高端产品的投入加强。从2019年下半年到2020年,主要品牌针对中高端市场推出的新品逐渐增多,卡萨帝的双核量子洗衣机、松下的L系高端洗衣机、西门子的智朗系列和轻颜系列、小天鹅的超微净泡洗产品、COLMO的太空舱产品等均获得良好的市场反响,中高端洗衣机的市场份额在品牌的拉动下持续走高。同时,线上渠道已经不再仅是走量、打价格战的舞台,标榜线上、线下同款的高端机型以及与电商合作的C2M产品均收获了良好的成长。因此,从单机型来看,虽然产品的均价处于一个相对稳定的水平,但整体结构反映出来的,则是洗衣机均价水平的显著提升。

结构持续升级趋势,健康等功能成为热点

在产品结构方面,带动中国洗衣机行业实现增长的主要产品为洗烘一体机(见图3)。奥维云网(AVC)监测数据显示,2020年中国洗烘一体机线上市场零售额占比已达到31.2%,同比增长5.6%,线下市场零售额占比为48.6%,同比增长7.7%。同时,在容量结构方面,10kg产品零售额占比提升最为明显。其中,线上市场10kg产品零售额占比为58.2%,同比增长15.2%;线下市场10kg产品零售额占比为62.3%,同比增长11.2%。

洗衣机市场价值战打响 height=276 style=border: 0px; />

洗衣机市场价值战打响 height=276 style=border: 0px; />

奥维云网(AVC)推总数据显示,2020年中国滚筒洗衣机市场零售额为508亿元,同比下降6.7%。其中,滚筒单洗产品市场零售额为228亿元,同比下降19.7%;滚筒烘干产品市场零售额为280亿元,同比增长7.4%。从在价格表现来看,中高端滚筒洗衣机市场占比提升明显,线下市场超过6000元产品的零售额占比为39.4%,同比增长7.0%。在功能表现上,多种除菌方式、智能投放、超薄、分区洗等产品均有良好的溢价表现。

对2020年中国洗衣机市场的热点功能进行具体分析可以发现,在疫情的催化下,健康概念盛行。奥维云网(AVC)调研数据显示,92%的消费者在选购家电时会特别关注健康功能。在被问及健康家电应包含哪些具体产品时,除菌洗烘一体机的消费认知度位列第三。同时,根据奥维云网(AVC)对线上TOP300机型的监测发现,具有自清洁功能的洗衣机市场渗透率高达93.6%,具有高温功能的洗衣机市场渗透率为63.6%,搭载其他除菌方式如蒸汽除菌、巴氏杀菌、银离子除菌的洗衣机市场渗透率分别为16.2%、11.9%和7.7%。多种除菌方式正广泛应用于洗衣机。

其次,在智能方面,仅具备智能Wi-Fi功能的洗衣机市场渗透率增长趋缓,仅具备智能投放功能的产品需求增加(见图4)。奥维云网(AVC)监测数据显示,2020年滚筒洗衣机线下市场仅具备智能Wi-Fi功能的产品市场渗透率下降2.1%,兼具Wi-Fi功能和智能投放功能的产品、仅具备智能投放功能的产品市场渗透率分别增长1.3%和0.3%。仅具备智能Wi-Fi功能的洗衣机市场增长趋于理智,向更加实用化的智能投放功能延伸。

洗衣机市场价值战打响 height=260 style=border: 0px; />

洗衣机市场价值战打响 height=260 style=border: 0px; />

同时,分区洗市场方兴未艾。随着消费水平的不断提升以及消费群体的代际更替,消费者对品质生活的追求逐步提升,分区洗市场逐渐兴起。在消费端,奥维云网(AVC)消费者调研数据显示,31.7%的家庭存在着增加1台洗衣机的需求,但是碍于摆放空间受限、进排水设施限制,无法形成购买。这就为分区洗产品提供了较为可观的可激活市场。在品牌端,从2015年卡萨帝推出双子云裳系列洗衣机开始,分区洗产品发展的步伐从未停歇。而今,COLMO、TCL、统帅等品牌纷纷入局分区洗市场。在需求端与品牌端的共同推动下,分区洗市场也实现了较为快速的增长。奥维云网(AVC)监测数据显示,2020年,分区洗产品在线上市场、线下市场的零售额同比分别增长181.2%和33.1%(见图5)。同时,分区洗产品的价格也在向亲民方向发展,价格结构向7000~10000元价位段迁移。最后,洗衣机的领域边界正在不断扩展,品牌商正在着力打造衣物洗护圈。

洗衣机市场价值战打响 height=238 style=border: 0px; />

洗衣机市场价值战打响 height=238 style=border: 0px; />

马太效应进一步凸显,主力品牌动作频频

奥维云网(AVC)监测数据显示,2020年洗衣机线上、线下TOP3品牌的市场占有率分别为70.8%和61.8%,同比分别增长3.2%和1.8%;线上、线下TOP5洗衣机品牌的市场占有率分别为81.5%和78.6%,分别同比增长4.2%和1.4%。同时,主力品牌矩阵也日趋完善,海尔系、美的系、博西系线上市场份额同比分别增长2.5%、1.5%和0.2%,龙头品牌马太效应凸显,留给小众品牌发展的空间越来越小。

2020年,主力洗衣机品牌动作频频。在产品上,COLMO高调推出子母太空舱产品,海尔推出墨盒系列直驱产品等;在营销上,品牌商顺势完善自身的电商营销体系。以直播带货,网红种草为代表的私域流量营销在疫情期间开始为家电企业广泛采用。不仅国内品牌如海尔、小天鹅、美的、海信等活跃在直播活动之中,博西、松下等外资品牌也加大直播营销投入,通过明星代言、新品上线直播等活动参与其中。

2020年已划上句号。展望2021年,中国洗衣机市场将以稳为主基调,市场表现有望回归正轨。首先,国内疫情日趋稳定,大爆发的可能性微乎其微;其次,洗衣机更新换代需求平稳,新一轮的补贴政策有望落地,消费潜力有望进一步释放;再次,洗衣机迭代步伐稳健有力。据奥维云网(AVC)预测,2021年中国洗衣机市场零售量有望达到3898万台,同比增长5.7%;零售额有望达到766亿元,同比增长7.2%。