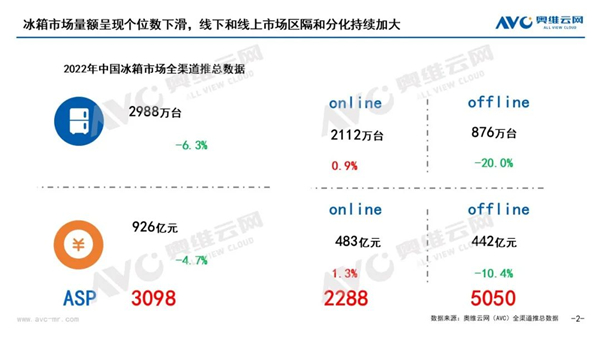

回顾2022年的冰箱市场表现,总结为以下三个方面。结构升级趋势加快,高端市场占比持续提升从价格段来看,结构性的提升较为直观,线上、线下市场向上部快速集中,高端市场占比持续提升。2022年线上6-10K价格段零售额占比稳步提升,6-8K及8-10K占比分别提升1.1个百分点。线下市场以6K为分水岭,6K+以上各个价格段结构全面性的增长,其中15-20K价格段占比同比增长3.4%,显现出较大潜力。

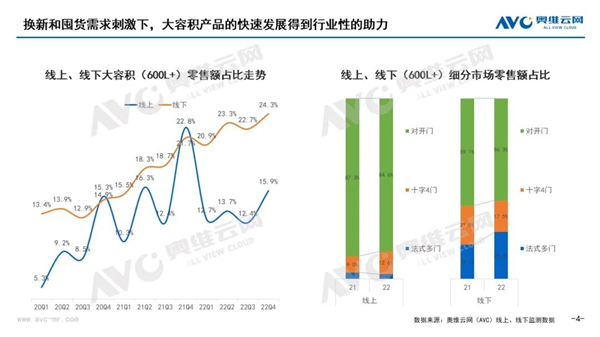

换新和囤货需求刺激下,大容积产品的快速发展得到行业性的助力后疫情时代,消费者健康防护意识显著提升,囤货存储、精细化存储及健康化存储需求更加迫切。叠加品质生活提升下更新换代的需求,也为冰箱的大容积升级趋势提供了有力支撑。线上市场来看,大容积产品的销额占比从2020年一季度的5.3%增长至2022年四季度的15.9%,线下这一比例则是由13.4%增长至24.3%。

嵌入式产品贴合厨房全场景生态,或成行业新爆发点随着家居一体化、橱电一体化渗透率逐步提升,厨房场景下嵌入式成为冰箱行业溢价突破点。随着各品牌持续布局,2022年线下自由嵌产品零售额规模占比已达19.1%;嵌入式产品市场的火热也带动了冰箱行业均价的继续上行。以线下市场为例,500-600L常规对开冰箱均价6706元,而嵌入式产品均价则高达9450元,价差达2744元。从市场发展趋势以及各品牌投入力度来看,嵌入式冰箱已经成为产品迭代升级的主要方向。但随着嵌入式标准的提升,从自由嵌到平隐全嵌,嵌入式技术需快速迭代来支撑市场需求。

与此同时,厨电品牌发布冰箱新品,宣布正式进军冰箱市场。让本就竞争激烈的市场,再次加入强有力对手。场景化消费需求下,厨电品牌入局冰箱市场在于建立完整的厨房场景解决方案,打破品类间边界的同时也打开品牌多元化发展的增量通道。

对于高度成熟的冰箱产业来说,产品同质化问题相对突出,细分门体始终处于高度稳定的状态,结构波动性并不大,那么如何在功能上创新迭代、尺寸上锱铢必较、刺激新需求是冰箱企业面对的共同挑战。进入年底,随着国内疫情防控措施的步步优化到彻底放开,预示着三年疫情即将结束。同时国内扶持消费等相关政策不断加码,2023年居民消费信心有望进一步恢复。但奥维云网认为,在高保有量下的冰箱市场需求结构恒稳,市场发展已经进入慢车道,外部的环境以及政策影响作用相对有限。奥维云网(AVC)预测,2023年冰箱市场零售量预计达到3046万台,同比增长1.9%,零售额预计达到974亿元,同比增长5.2%。